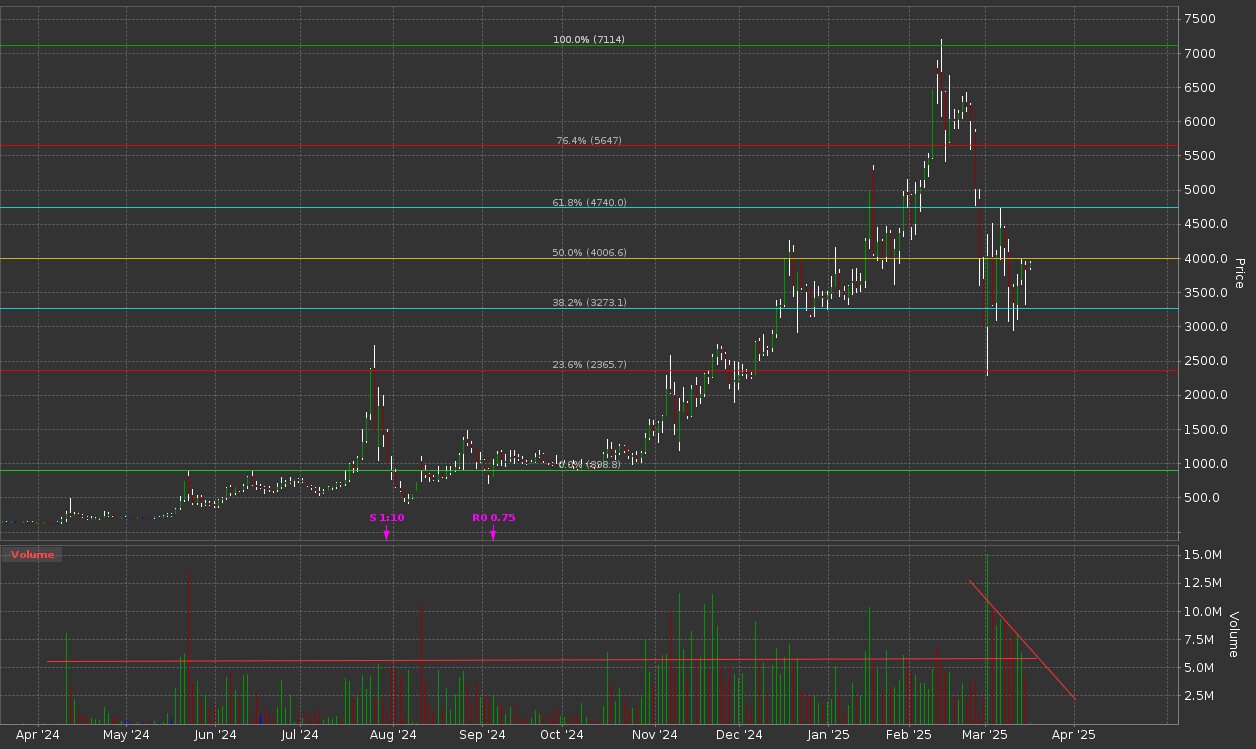

Der Bitcoin-Preis ist in den letzten Wochen deutlich zurück gekommen. Jüngst wurde das Preis-Gap aus dem November 2024 geschlossen. Es ist an der Zeit, eine Rückkehr der Handelsstrategie in den Normalmodus zu bewerten. Welche Preisperspektiven weist Bitcoin auf, wie ist das Chance-Risikoprofil einer Handelsstrategie, die auf stagnierende Marktpreise angewiesen ist?

Das Chartbild des Bitcoin-ETF ist mindestens interessant.

- Am Tag der US-Präsidentschaftswahl eröffnete der ETF mit einem signifikanten Preis-Gap (10%).

- Der dynamische Trend setzte sich bis zum 17. Dezember fort.

- Seitdem korrigiert der ETF.

- Die Korrektur dauert (Stand 15. März) drei Monate.

- Das Preisgap aus dem November wurde geschlossen.

- Das Handelsvolumen ist auf das Niveau des Sommers 2024 zurückgekommen.

Sentiment

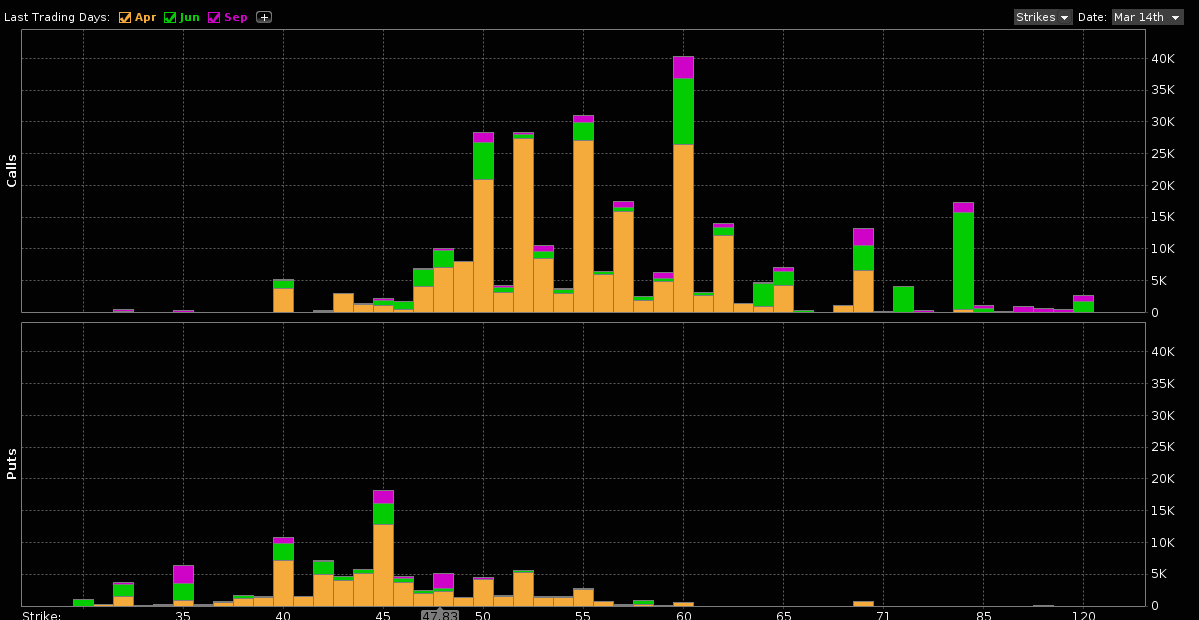

Die Abb. 2 zeigt (Stand 15. März) offene Optionspositionen für den April-Kontrakt (gelb), den Juni-Kontrakt(grün) und den im September fälligen Optionskontrakt(magenta).

- Trotz der fortgeschrittenen Korrektur überwiegt das Interesse an Call-Optionen.

- Auf der Call-Seite notieren die offenen Positionen fast vollständig

out of the money, sie verfallen damit bei konstanten Marktpreisen. - Auf der Call-Seite wurden sehr bullische, langfristige Positionen aufgebaut.

- Die Put-Seite ist dünn besetzt.

- Insbesondere wurden kaum längerfristige Put-Positionen eröffnet.

Interpretation

Das Chartbild ist insgesamt positiv. Der Aufwärtsimpuls seit November 2024 wird gerade auskorrigiert.

Über die Gründe kann man hervorragend spekulieren. Auf der einen Seite verabschiedet sich El Salvador schleichend von dem Projekt »Krypto«. (Economist 8.3.2025). Der preisstimulierende Effekt der Emission von ETF’s ist nicht mehr spürbar. Der Positionsaufbau in diesen Instrumenten entzog dem Markt Liquidität. Auf der anderen Seite hat sich die auf institutioneller Ebene die Einsicht durchgesetzt, dass Bitcoin-Investments eine strategische Depotbeimischung sind. Das stabilisiert den Wertverlauf.

Dies erklärt den komplett anderen Verlauf der Marktkorrektur bei Bitcoin im Vergleich zu anderen Krypto-Assets. Das strategische institutionelle Interesse reduziert die Preisrisiken!

Mit diesem Hintergrund kann das aktuelle Sentiment bewertet werden. Die Frage ist: 1. Wie hoch ist die Wahrscheinlichkeit, dass die Korrektur mit dem Gap-Closing abgeschlossen ist? 2. Wird der Aufwärtstrend wieder aufgenommen oder mäandert der Preis auf dem erreichten Preisniveau seitwärts?

Fakt ist: Die bullische Marktstimmung wurde bisher nicht auskorrigiert. Die Euphorie hat sich jedoch abgebaut. Die Assetpreisverläufe der Microstrategy Copycats sind bezeichnend. Bei diesen Aktien wurden die aufgebauten Preishebel eliminiert. Vielleicht muss der Bitcoin-Preis noch soweit fallen, dass diese Aktien ihre Bestände zwangsliquidieren müssen.

Metaplanet konnte die Preisabschläge bei Bitcoin für Zukäufe nutzen. Das Handelsvolumen ist erhöht. Der Aktienpreis sollte sich parallel zu Bitcoin entwickeln. Der aktuelle Aktienpreis entspricht dem im Januar. Bitcoin selbst ist seitdem um etwa 20 Prozent preiswerter geworden. Der Markt belohnt die »Käufe in die Korrektur«.

Die Präsenz großvolumiger Bitcoin-ETF’s und der Erfolg von Unternehmen, die aktiven Bitcoin-Handel als Geschäftsmodell betreiben (Microstrategy, Metaplanet) stabilisiert das Asset. Die Marktkorrektur ist deutlich weniger ausgeprägt als die z.B. von Ethererum.

Bitcoin-ETF-Optionen handeln mit impliziten Volatilitäten zwischen 55 und 85 Prozent. Die Optionsprämien sind entsprechend hoch. Der Verkauf konservativer Stillhalteroptionen war seit Dezember recht profitabel.

Mit Beginn der Marktkorrektur wurde das Engagement in das Handelssystem zurückgefahren.

Trotz der Marktkorrektur sind die Marktteilnehmer mehrheitlich bullisch und halten weiter an spekulativen Call-Optionen fest. Dies bremst die Dynamik einer möglichen Fortsetzung der Rallye. Zur Preisunterseite ist stets ein Rückfall in die Tradingrange bis November 2024 möglich.

Nach dem Gap-Closing erscheint eine Rückkehr der Handelsstrategie in den Normalmodus zielführend. Die aufzubauenden Stillhalterpositionen tolerieren sowohl einen Preisrückgang auf 35 $ als auch einen Preisanstieg bi 55 $. Größere Preisrisiken müssen aktuell nicht antizipiert werden.